Jak zdążyłem się zorientować (popytałem „dzieciate” osoby poniżej 40 r. ż.), to właśnie m.in. do takich sieci handlowych jak spółka będąca bohaterką tego wpisu trafiało gros transferów pieniężnych otrzymanych w ramach 500+.

Od kilkunastu miesięcy niewysoka (mówiąc łagodnie) jakość odzieży (ponoć ulegająca stopniowej poprawie) za stosunkowo niewielkie sumy przypadła do gustu także uchodźczyniom z Ukrainy.

W trakcie tego okresu w Pepco (czytaj więcej) dokonało się wiele zmian: sieć przeszła rebranding, większość sklepów poważniejsze remonty (kosztem przymierzalni i wieszaków z ubraniami rozbudowano alejki z artykułami przemysłowymi; w regałach przy kasach można też nabyć przekąski, oraz tzw. „mydło i powidło”), ponadto ułatwiono procedury zwrotów i zainwestowano w smartfonową aplikację Pepco (wcześniej takowej nie było).

W zgrabnie (bo taki opis brzmi jak bardziej reklama) ujętej „wizytówce” o tej spółce czytamy: “Paneuropejska wieloformatowa sieć dyskontowych sklepów wielobranżowych, pod markami Pepco, Dealz oraz Poundland. Sklepy grupy oferują odzież, produkty wyposażenia dla domu, w tym zabawki i produkty sezonowe, a także produkty FMCG.”

Gdybym miał czas, miejsce i chęci, to w kontrze do tej „laurki” mógłbym zacząć cytować same tylko niepokojące brzmiące nagłówki ostatnich artykułów dot. przedsiębiorstwa.

Czego naprawdę boją się inwestorzy?

Włącznie z tym, z którego wynika że południowo-afrykańskie konsorcjum Steinhoff International Holdings (stanowiące „spółkę-matkę” dla naszej „bohaterki”) przedstawiało nieprawdziwe dane finansowe. Ów koncern wydaje się być bliski upadku, a to nie wróży nic dobrego dla Pepco. Wiele osób bało się sprzedaży akcji w ABB Pepco lub ściągnięcia akcji z rynku (o tym na końcu artykułu).

I chyba na niewiele się zdadzą niedawne zmiany na stanowisku prezesa, który zapowiedział nowe otwarcie. Zresztą cóż innego miał oznajmić światu i rynkom…nikt nie lubi być zapamiętanym jako ten, który „zgasił światło” lub „wyprowadził sztandar”. 😉

Pepco w liczbach

Pepco to chyba najbardziej zdołowana spółka z WIG20: wystarczy rzut oka na ten wykres, by stwierdzić, że wartość tego papieru wartościowego spadła o 61% do połowy października 2023).

Warto nadmienić, że kapitalizacja Pepco według ceny emisyjnej wyniosła 23 mld zł (spółka notowana jest na parkiecie od końca maja 2021 roku), a obecnie (połowa listopada 2023) to zaledwie 10,5 miliarda.

Tyle by trzeba zapłacić za wszystkie akcje, których „w obiegu” jest dokładnie 575 milionów. I na zamknięcie 10 listopada 2023 każda taka pojedyncza „cegiełka” warta jest zaledwie nieco ponad 18 zł. Ostatniego dnia października br. osiągnęła “dno”, czyli swoje historyczne minimum na poziomie 16,43 zł. Więc od tamtego dnia zdaje się z wolna odrabiać straty.

A ma co odrabiać, jako że jej ATH, zarejestrowana w połowie sierpnia 2021 roku przekroczyła 57 zł. Średni kurs z pełnego okresu jej występowania wyliczono na poziomie około 40 zł. I jeśli za ileś miesięcy kurs akcji zbliży się do tej wartości, to będę miał co sprzedawać.

Zadałem sam sobie trzy pytania:

- Gdzie ona ma „dno”?

- Z jakimi problemami boryka się Pepco, skoro jego akcje tak nisko zleciały?

- Co może spowodować, że od tego „dna” się odbije i jak szybko to nastąpi?

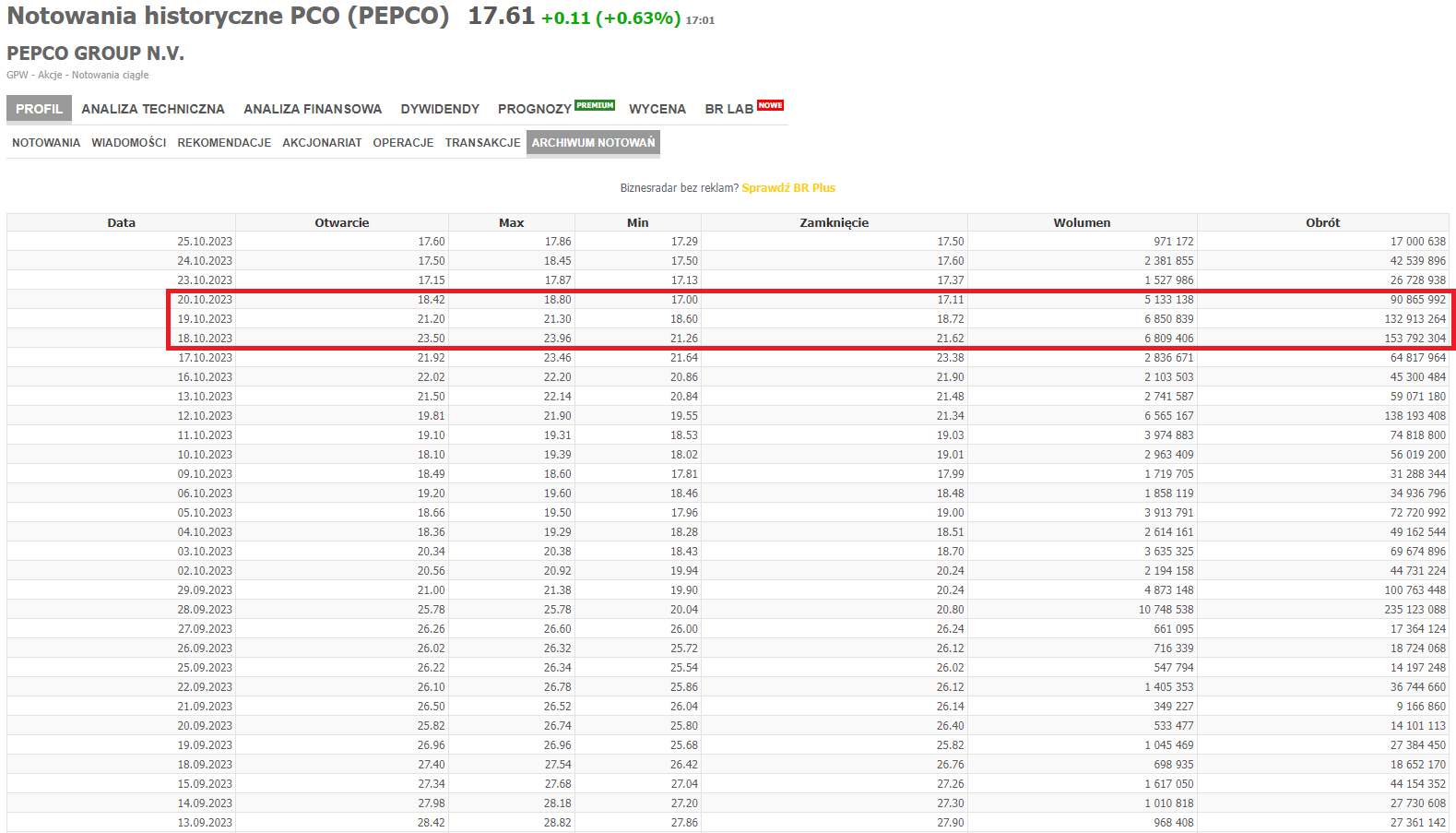

Ewidentnie widać, że w drugiej połowie października tzw. duży gracz pozbywa się tych walorów – o czym świadczą potężny wolumen, ukazany na tym screenie:

Przesłanki do wzrostów Pepco

Jednakże jej historia zdaje się raczej wskazywać na inny scenariusz. Wprawdzie zapoznawszy się z dostępnymi danymi, można wysnuć z pozoru rozsądnie brzmiący wniosek typu: „coś z nią musi być bardzo nie tak, skoro właściciel chce się pozbyć akcji

Ale w szeregu innych komunikatów giełdowych dostrzec można „światełka w tunelu”, (np. to, że przedsiębiorstwo otwiera nowe sklepy. Trzeba sobie uzmysłowić, iż skoro firma inwestuje, to musi teraz wyłożyć kasę, która szybko się nie zwróci (ucierpi jej bilans)

Myślę, że w długim terminie spółka może dać zarobić, tym bardziej że dokonała już optymalizacji asortymentu i pomyślnie zakończyła rebranding (klienci nie tylko nie odwrócili się od niej, lecz większość z satysfakcją powitała zmiany).

Specjalnie złożyłem wizytę w dwóch sklepach i zasięgnąłem języka. Przekonałem się, że kręciło się tam wiele osób oraz że jest to na ogół wierna klientela, która ma stałe źródła dochodów (pensje, świadczenia społeczne, emerytury itd.).

A jakby tego było mało, to przecież zbliżają się święta Bożego Narodzenia, na których to Polacy zwyczajowo nie zwykli oszczędzać. Na półkach w Pepco poza rozmaitymi „pierdółkami”(które to zwłaszcza kobiety zwykły bliskim kupować pod choinkę) są również m.in. ozdoby świąteczne oraz cieszące się popularnością elegancko wyglądające świece zapachowe oraz tanie i bardzo przydatne np. w kuchni czy łazience przedmioty).

Zatem asortyment się zgadza, czas i miejsce również, a i mentalność Polaków (świąteczno-rodzinne myślenie typu „zastaw się, a postaw”) sprzyja sporym obrotom przez najbliższe tygodnie. Po nich zresztą przyjdą styczniowe wyprzedaże, bo nie od dziś wiadomo, że parę razy w roku magazyny z towarem należy „przewietrzyć”.

Nie uwierzyłem w to, że spółka zasługuje na taką karę od inwestorów.

I na sesjach (na ich dołkach kiedy ten duży gracz sprzedawał akcje, to m.in ja je kupowałem.

Niedługo trzeba było czekać, zanim Pepco powoli zaczęło odrabiać nagłe spadki. – Czytaj jak reagować

Czy Pepco da zarobić komuś, kto solidnie “wybadał” ten sektor rynku?

Uznałem, że to jest ten moment i na tych właśnie poziomach cenowych zainicjowałem skup akcji. Usilnie wierząc, że te akcje są blisko dna, więc tańsze raczej nie będą. Oczywiście w teorii istnieje ryzyko, że cena będzie dalej spadać lub że jest to jakaś naprawdę wielka gra spekulacyjna mająca na celu drastycznie obniżyć wartość spółki.

Tak potężna przecena służy wyciagnięciu jej z obrotu giełdowego – aczkolwiek w takim wypadku jej największy udziałowiec musiałby zgromadzić 95 proc. jej akcji. A to brzmi raczej mało prawdopodobnie, nieprawdaż?

Myślę, że przyszłość przyniesie zarówno wyjaśnienie kwestii jej akcjonariatu jak i raporty o pozytywnych wynikach z działalności operacyjnej. I raczej spodziewam, że kurs akcji będzie w dłuższym horyzoncie czasowym zwyżkował.

Zobaczymy, jak będzie, natomiast pierwsze dni po gwałtownym spadku ukazały następującą prawidłowość: chociaż wolumen jest niski, to jednak widać było, że Pepco „nie ma ochoty zjeżdżać niżej”.

Metafora typu: „wodospad kończący się basenem”, powinna przypaść do gustu nie tylko amatorom sportów wodnych. W końcu bez wody nie ma picia. A bez picia nie ma życia. 🙂

EDIT: Nie trzeba było długo czekać na komunikaty ESPI od właściciela, że Pepco jest niedowartościowane i na tych poziomach nie mają zamiaru ich sprzedawać.

Po tym komunikacnie znacząco zwiększyłem ekspozycje na Pepco.

Życzcie mi powodzenia 🙂

{kind=link}

Bądź na bieżąco