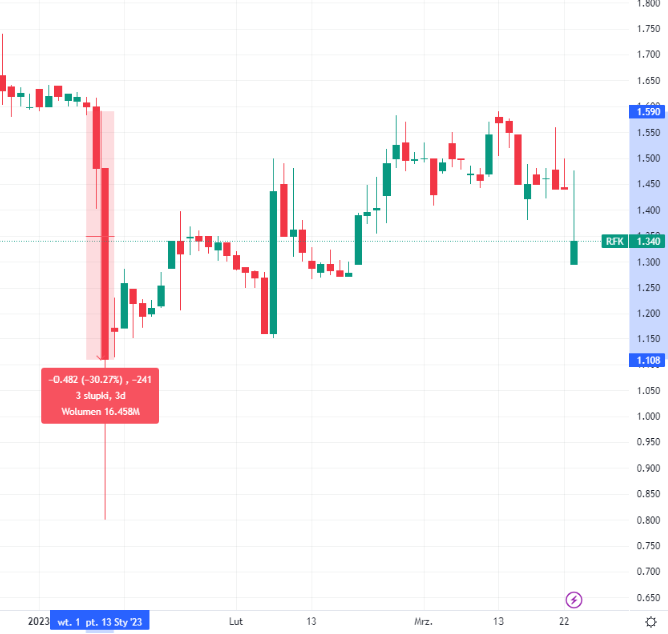

Najpierw prześledźmy fakty. We wtorek 10 stycznia br. rynek wycenia akcje Rafako na poziomie 1,60 zł za sztukę. Dzień później widzimy spadek o 12 groszy (czyżby ktoś już wiedział, co się święci?), ale dopiero czwartkowy komunikat spółki za pośrednictwem mediów niesie w świat smutną wiadomość: „Rafako ogłasza upadłość. To efekt wezwania do zapłaty 1,3 mld zł dla Taurona”. Cena akcji od razu leci w dół i zatrzymuje się na wartości 1,11 zł. Z grubsza licząc, jakieś 30 proc., czyli mówiąc językiem młodzieżowym: GRUBO.

Intraday kurs akcji Rafako leci -50%. Jeżeli spekulanci kupowali akcje na lokalnym dołku, mogli zarobić 20%

Kilka dni później w siedzibie Rafako zjawia się Donald Tusk, były premier i jeden z liderów obecnej opozycji, który zapewnia załogę (przeszło 1000 osób), że „krwawi mu serce”, i że „trzeba firmę ratować”. A jest przed czym, bo jeśli w Raciborzu (około 55 tys. mieszkańców) i okolicach aż tyle osób straciłoby pracę, to w tysiącach rodzin na Śląsku (na którym zdarza mi się bywać) zacznie brakować stałego dopływu gotówki.

Upadek tego przedsiębiorstwa oznaczałby prosty przepis nie tylko na jednostkowe dramaty rodzinne, ale i na zubożenie całego regionu. W większości zapewne pracownicy tego „wykonawcy bloków energetycznych i producenta urządzeń związanych z wytwarzaniem energii” wydają zarabiane pieniądze u lokalnych przedsiębiorców. I jeśli w krótkim czasu znaleźliby się na bezrobociu, to byłby to cios dla całej tamtejszej gospodarki.

Ale o co w ogóle chodzi i co jest kością niezgody?

I tu się pojawia pytanie: o co chodzi z tą płatnością dla Taurona, ogólnopolskiego giganta z branży energetycznej? Tauron Wytwarzanie (jedna ze spółek tej grupy) domagała się od Rafako 1300 (słownie tysiąca trzystu) milionów zł z tytułu odszkodowania i kar umownych za defekty ujawnione podczas eksploatacji bloku energetycznego o mocy ponad 900 megawatów w Jaworznie.

Rafako było bowiem generalnym wykonawcą tego obiektu i zdaniem prawników Taurona ponosi pełną odpowiedzialność za te usterki. Z kolei Rafako wezwała do zapłaty zaległych przeszło 850 milionów zł dwie spółki działające pod szyldem Taurona (wspomnianą Tauron Wytwarzanie oraz Tauron Polska Energia). Czyli jeden podmiot domaga się DUŻEJ forsy od drugiego, a ten drugi nie pozostaje mu dłużny – a wszystko jest nie tylko legalne w świetle prawa – ale też odbywa się – w świetle reflektorów.

A ponieważ największym (posiadającym ok 30 proc. akcji) udziałowcem grupy Tauron jest Skarb Państwa, to sprawa zyskała dość szybko miano “politycznej” i znalazła się na czołówkach gazet o profilu nie tylko ekonomicznym. I w pewnym sensie to m.in. media (jako tzw. czwarta władza) przyczyniły się do przyspieszenia mediacji, w wyniku których osiągnięto wstępne porozumienie.

Doniesienia mówiły o tym że do końca lutego planowano ustalić finalne warunki ugody, a sam dokument podpisać w marcu. Tym samym widmo bankructwa tej raciborskiej firmy – przynajmniej przez jakiś czas przestało nad nią złowrogo krążyć.

Kurs Rafako odrabia 40%, diabeł nie taki straszny?

Zobaczmy na początek lutego. Rafako odrabia straty i 7 lutego kurs wynosi 1,43 zł, a 10 marca 1,54 zł, zaś ostatnie dni wskazywałyby nakonsolidacje między 1,40 – 1,60 zł.

To wzrost o 40% od dołka (w dniu ogłoszenia czarnego scenariusza upadłości)

Dopóki nie zostaną podane do publicznej wiadomości szczegóły owych negocjacji, to nie spodziewam się znaczących ruchów ceny tych akcji. W połowie marca cechują się one raczej niskim wolumenem obrotu, ale w okolicach końca kalendarzowej zimy zainteresowanie potencjalnych inwestorów powinno wzrosnąć.

Jaki wniosek płynie z tego studium przypadku Rafako?

Moim zdaniem taki, że zasadniczo owszem mamy w Polsce kapitalizm, więc “gospodarka centralnie sterowana” (zwana nakazowo-rozdzielczą) w większości branż stanowi już tylko koszmarne wspomnieniem z przeszłości. Ale bezpieczeństwo energetyczne kraju domaga się, aby państwo miało wpływ na to, jakie decyzje podejmują menedżerowie największych podmiotów odpowiedzialnych za to, by w gniazdkach nieprzerwanie płynął niezbyt drogi prąd, a w rurach – gaz lub ropa.

Kiedy Państwo ingeruje, by giełdowe spółki dogadały się

Więc rządzący krajem politycy zawsze „mają coś do powiedzenia” w kwestii przyszłości tego sektora, a takie spory jak ten nie mogą kończyć się źle dla jednej ze stron.

Jakiś czas temu wspominałem w moim „dekalogu”, że co do zasady od takich biznesów, to ja się trzymam z daleka:

Natomiast analizując przypadek Rafako, rzekome upadłości mogą stanowić lukratywną inwestycję (a raczej spekulację), czyli wysoką stopę zwrotu (obarczoną wyoskim ryzykiem).

Tym bardziej, że Śląsk od dekad uznawany jest za region, z którego ludnością ministrowie muszą się liczyć. Chcąc mieć „święty spokój”, nie mogą prowokować przyjazdu do centrum Warszawy tysięcy głośno i wytrwale demonstrujących „twardzieli”.

Sektor pod kontrolą państwa

Jeśli zatem mamy taki Tauron (spółkę kontrolowaną przez Skarb Państwa) i takie Rafako (w którym „państwo jest mocno zaangażowane poprzez Państwowy Fundusz Rozwoju i objęte obligacje o wartości 100 mln zł”), to nie powinno nikogo dziwić, że głos w takiej sprawie zabiera nawet obecny premier, mimo że od wyborów parlamentarnych dzieli nas jeszcze ponad pół roku.

Oczekiwałbym zatem, że saldo rozliczeń finansowych na linii Tauron-Rafako ostatecznie nie będzie „ze szkodą” dla zakładu z Raciborza.

W szczególności, że zdaniem niektórych ma on tę zaletę, że prawie samodzielnie (lub z niewielkim wsparciem lokalnych podwykonawców) jest w stanie dostarczyć elektrowniom wszystkie te niezbędne kotły, filtry oraz instalacje. Co więcej, bez konieczności zaopatrywania się w drogą technologię u zagranicznych kontrahentów. A to z punktu widzenia polskiej gospodarki może stanowić jego niewątpliwą zaletę. Zatem spodziewałbym się, że Rafako zostanie uratowane.

Bądź na bieżąco