Ten wpis pisze już z perspektywy czasu mogąc się pochwalić swoją strategią. Warto przeczytać, ponieważ kiedyś historia może się powtórzyć.

Okazja nadarzyła się sama – od niedawna stałem się posiadaczem ETF na obligacje skarbowe USA o nazwie iShares USD Treasury Bond 20+yr ACC (czyli akumulacyjny) w walucie USD.

Według analityków właśnie jesteśmy świadkami załamania na rynku tych obligacji i to takiego z gatunków „rzadko kiedy widzianych”. Ponadto analitycy są co do zasady zgodni, że owo załamanie dodatkowo przekłada się na inne klasy aktywów. Nigdy wcześniej nie zdarzyło się bowiem, żeby przez kolejne trzy lata z rzędu spadał całkowity zwrot z tych obligacji.

Ze względu na m.in. wielkość gospodarki amerykańskiej, znaczenie polityczne, potęgę militarną i zamożność USA, uznaje się te papiery wartościowe za niemal całkowicie pewne. Nikt przy zdrowych zmysłach nie jest w stanie wyobrazić sobie hipotetycznego bankructwa i niewypłacalności Stanów Zjednoczonych.

Czy amerykański patent sprawdzi się?

Zainwestowałem zatem w ten dolarowy ETF bazujący na dwudziestoletnich amerykańskich obligacjach skarbowych. Dlatego w ETF (a nie w same amerykańskie papiery dłużne), że wolę mieć szybszą i prostszą możliwość odzyskania tych środków poprzez upłynnienie udziałów.

Pod uwagę biorę wszakże jeszcze jeden – bardzo istotny dla tej inwestycji czynnik. Mam tu na myśli obniżanie stóp procentowych przez amerykański FED. Na filmiku AceMarket ukazano reakcję rynków na fakt pogorszenia się danych makroekonomicznych opisujących rynek pracy w USA.

Do niedawna gospodarka Wuja Sama radziła sobie dobrze, więc przedstawiciele banku centralnego bez większych ceregieli mogli podwyższać stopy, dając tym samym sygnał do walki z inflacją.

Zatem póki rzeczone dane uznawano za dobre, póty rynek nie reagował na nie, dając tym FED-owi pozytywny sygnał mówiący o sporym zapasie do kontynuacji procesu zacieśniania polityki pieniężnej.

W oczekiwaniu na PIVOT

W każdym razie, teorii ekonomii zadziałała. Dzień, w którym z rynku pracy napłynęły niepokojące dane, przyniósł ze sobą gwałtowną reakcję podmiotów finansowych uwidocznioną właśnie na rynku obligacji skarbowych. Ich rentowności spadły, a ceny poszły w górę – taki rozwój sytuacji stanowi dla FED-u „pożywkę” do obniżania stóp. Zatem trzeba koniecznie przyjrzeć się krzywej wyznaczającej dochodowość obligacji oraz mieć baczenie na poczynania amerykańskiej Rezerwy Federalnej.

Ostatnie posiedzenie Federalnego Komitetu do spraw Operacji Otwartego Rynku (bo tak oficjalnie nazywa się organ podejmujący kluczowe decyzje w kwestiach takich jak maksymalizacja zatrudnienia, stabilizowanie cen i łagodzenie konsekwencji długoterminowych stóp procentowych) nie przyniosło nic, czego nie oczekiwałby rynek.

Ów Komitet podtrzymał stopy na niezmienionym poziomie, natomiast ze względu na taki a nie inny odczyt danych z rynku pracy, przewidywania analityków odnośnie do kolejnych posunięć w I kwartale 2024 roku uległy zmianie. Prognozowane są pierwsze obniżki – i pod to właśnie gra rynek.

Taka okazja może się szybko nie powtórzyć – Scenariusze

ETF zakupiłem w listopadzie 2023, kiedy cena obligacji była bardzo niskia, a rentowność (stanowiąca odwrotność ceny) niesłychanie wysoka. Wkrótce mmiał nastąpić pivot Dlatego byłem przekonany, że to dobra decyzja.

Instrument ten silniej niż inne reaguje na cenę amerykańskich obligacji skarbowych z długim (w tym przypadku 20-letnim) terminem zapadalności. Dlatego też z puli dostępnych ETF-ów (a były również krótsze niż dwudziestoletnie), zdecydowałem się właśnie na ten.

Scenariusz może przybrać trojaki obrót, jako że w nadchodzących miesiącach stopy procentowe mogą:

a) pozostać na niezmienionym poziomie (mało prawdopodobne rozwiązanie, wówczas wartość mojego kapitału nie ulegnie znaczącej zmianie, prócz tego co jest “zjadane” przez inflację)

b) wzrosnąć – jeśli członkowie FED-u okażą się „gołębiami” na kolejnych posiedzeniach, to wyjdzie na to, że za wcześnie kupiłem ten ETF. W krótkim terminie zatem stracę na tym podwójnie.

c) zostać obniżone – i to jest prognostyk, na który liczą zarówno finansiści, jak i analitycy tacy jak ja. Im niżej i szybciej będą cięte stopy procentowe w USA, tym więcej i szybciej na tym zarobię. Moja symulacja pozwala mi z dumą rzec, że to będzie to „maksymalnie dużo przy minimalnym ryzyku.”

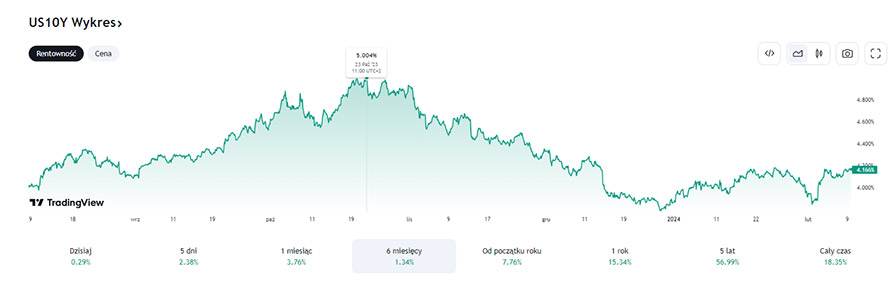

Obligacje USA – końcówka 2023

Zobaczmy więc z perspektywy czasu (aktualizacja wykresu w lutym 2024) jak wyglądała rentowność.

Oznacza to, że spoźniłem się z zakupem o jakieś 2 tygodnie, ale pięknie wskoczyłem w trend wzrostowy.

Zobaczmy jak w tym czasie rosły ceny.

Dlaczego obligacje?

W jednym z wstępnych artykułów dot. przedmiotowej tematyki wspominałem, że innego rodzaju zagwozdki ma ktoś, kto zgromadził 10 tys. zł od kogoś, kto zebrał 10-cio- lub 20-krotność tej kwoty.

W tym drugim przypadku, osobie z tak „ciężką sakiewką” o wiele bardziej zależy, aby jej majątek nie tracił na wartości z powody inflacji. Jakie ma taki ktoś możliwości inwestycyjne, nieomal pozbawione ryzyka i niewymagające bóg wie jakich działań ze swej strony?

Jednakże kupując i sprzedając w odpowiedniej chwili zarobek oscylował ponad 10% na przestrzeni zaledwie 2-3 miesięcy.

Co do momentu wejścia nie miałem wątpliwości. Gorzej z momentem wyjścia.

Wpływ zmian stóp procentowych na obligacje

Rynek wycenia obligacje codziennie na podstawie przyszłch, możliwych zmian stóp procentowych.

Zapewne zauważyłeś, że każde wystąpienie Jerome Powell’a lub Glapińskiego to bardzo ważne wydarzenia, które potrafią wstrząsnąć Giełdami zwłaszcza, jeżeli wynik jest inny, niż przewidywany “konsensus”.

Wzrost stóp procentowych

Przykład 1. Kupiłeś obligacje 10 letnie kilka lat temu za cenę X zł. W tym czasie doszło do podwyżki stóp procentowych, co oznacza, że kolejne emisje obligacji będą zawierały wyższy zwrot % z kuponów. Z tego powodu nowe obligacje będą warte więcej.

Możesz kupić nowe obligacje oferujące wyższy zwrot z kuponów od emitenta (rynek pierwotny), ale możesz również sprzedać swoje stare obligacje na rynku wtórnym. W takim przypadku stracisz.

Spadek stóp procentowych

Przykład 2. Kupiłeś obligacje 10 letnie kilka lat temu za cenę X zł. W tym czasie doszło do obniżki stóp procentowych, co oznacza, że kolejne emisje obligacji obligacji będą zawierały niższy zwrot % z kuponów. Z tego powodu nowe obligacje będą warte mniej.

Możesz kupić nowe obligacje oferujące niższy zwrot z kuponów od emitenta (rynek pierwotny) ale możesz również sprzedać swoje stare obligacje na rynku wtórym. W takim przypadku zyskasz.

Kiedy kupować obligację?

Patrząc na powyższe przykłady najlepszym momentem wejścia będzie okres przed samymi obniżkami stóp procentowych, a jeszcze lepiej przed pojawieniem się prognozy obniżki na posiedzeniu FED / Rady Polityki Pieniężnej. Zwrot kierunku prowadzenia polityki pieniężnej zwany jest PIVOT’em

Akcje vs obligacje

Pojawiła się zatem świetna okazja, aby w te papiery (mam tu na myśli elektroniczny zapis cyfrowy ETF) zainwestować i cieszyć się pewnym, choć raczej umiarkowanym zyskiem. Wprawdzie nie aż tak dużym jak zysk z giełdy (dla porównania średnioroczna długoterminowa stopa zwrotu największych amerykańskich spółek mierzona indeksem S&P500 z uwzględnieniem dywidend pomniejszona o wskaźnik inflacji sięga niespełna 7%.), która podlega wszakże okresowym wahaniom.

Z akcjami bywa różnie, można też na nich stracić, toteż w swoim portfelu inwestycyjnym trzeba też mieć „pewną” kartę.

Bądź na bieżąco